U gebruikt een verouderde internetbrowser.

We raden u aan om de meest recente internetbrowser te installeren voor de beste weergave van deze website.

Een internetbrowser die up to date is, staat ook garant voor veilig surfen.

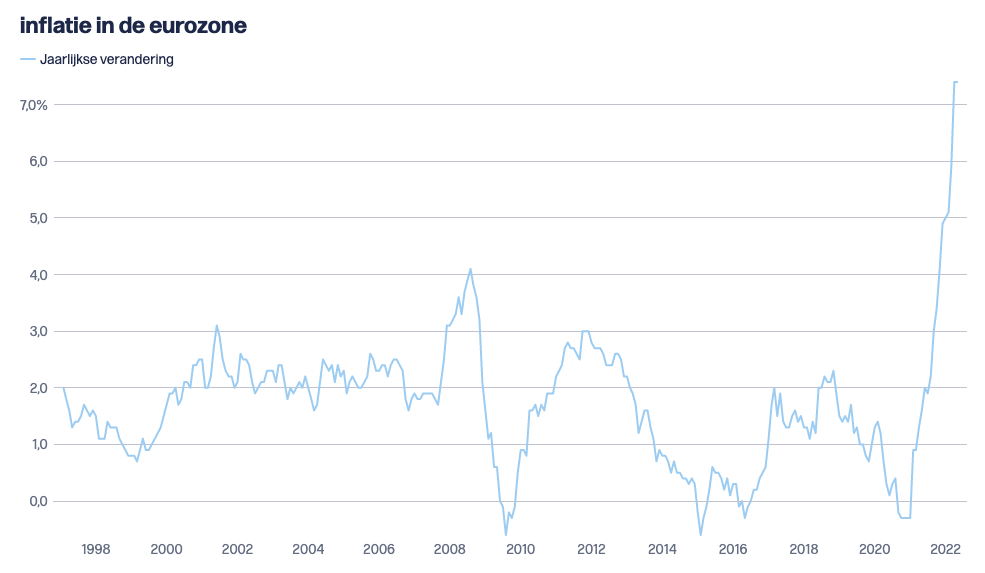

Beginnen bij het begin: inflatie en de Europese Centrale Bank

Voor we kunnen overgaan naar de moraal van het verhaal, zijn we verplicht om eerst even een korte situatieschets te maken. De enorm snelle heropleving van onze economie na de corona pandemie zorgde tijdens het begin van 2022 voor zeer veel vraag waardoor er te weinig aanbod was. Het gevolg waren uiteraard de stijgende prijzen. Alsof dat nog niet genoeg was, verklaarde Rusland niet veel later de oorlog aan Oekraïne. Daardoor is het hek nu helemaal van de dam: hallo inflatie!

In een poging om die inflatie een halt toe te roepen besliste de Europese Centrale Bank (ECB) om de basisrente te verhogen. Die lag tot dan op nul, wat betekent dat overheden gratis kon lenen om ons bijvoorbeeld te ondersteunen tijdens de coronacrisis. Wij hebben daar als brave burgers ook mee kunnen van genieten, want tijdens die periode was een hypothecaire lening aangaan een echte droom.

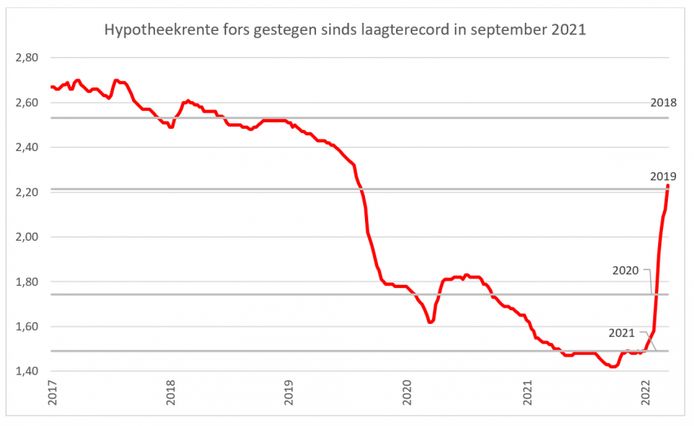

Stijgende rentevoeten (en een daling komt er niet meteen aan)

Leningen met een vaste rentevoet onder de 1,5% waren de afgelopen jaren eerder regel dan uitzondering. Dat had uiteraard directe gevolgen voor de huizenmarkt. De vraag was al een lange tijd zeer groot dus gingen de prijzen logischerwijs de hoogte in. Door de extreem lage leningen konden de kopers daar voor een groot stuk in meegaan. Maar dat verhaal loopt nu op z’n einde. De banken speelden in op de hierboven vermelde (en niet zo verrassende) zet van de ECB en lieten hun rentes serieus stijgen. Zo is de gemiddelde vaste rente op een lening van 25 jaar sinds begin 2022 gestegen van 1,6% naar bijna 2,6%. Onder de 3% blijven, wordt binnenkort een echt huzarenstukje.

Het kost nu dus een pak meer om te lenen en daarom zijn de mensen niet geneigd om te kopen. Velen onder ons hopen immers dat de rentes opnieuw zullen dalen. Nochtans is de voorspelling van een grote bank als BNP Paribas Fortis dat de rentes tot het einde van 2023 enkel maar zullen stijgen… Ook andere experten houden vast aan die denkwijze.

Wat dan met de huizenprijzen?

Net zoals er met de moed der wanhoop wordt gewacht op een daling van de rentes, zijn er ook veel potentiële kopers die verwachten dat de woningprijzen zullen zakken. Onderzoek van de KU Leuven toont aan dat -wanneer de rente laag staat- vastgoedprijzen over het algemeen zullen stijgen. Dit hebben we lange tijd in realiteit kunnen meemaken. Maar datzelfde onderzoek toont ook aan dat die correlatie veel minder sterk is wanneer de rente stijgt. In praktijk wil dat dus zeggen dat je er beter niet van uitgaat dat de huizenprijzen (sterk) zullen dalen.

Nu kopen is de boodschap!

Wie op dit moment een afwachtende houding aanneemt, dreigt dus twee keer te verliezen. Je zal immers nog meer moeten betalen aan de bank en het ziet er niet naar uit dat de woningprijzen snel zullen zakken. Het is dus absoluut niet aan te raden om het kopen van een huis of appartement nog langer uit te stellen, integendeel. Laat de huizenjacht maar beginnen!

Wat is de rol van een notaris bij vastgoedtransacties?

Een vastgoedtransactie is meer dan een koop- of verkoopakte; het is een juridisch proces waar de expertise van een notaris onontbeerlijk is. Steeds meer woningkopers en verkopers in Zuid-West-Vlaanderen vragen zich af: wat is de rol van een notaris bij vastgoedtransacties? Dit artikel biedt inzicht in de cruciale taken…

AI in vastgoedpublicaties: voor- en nadelen helder opgelijst

In de vastgoedsector van Zuid-West-Vlaanderen, waaronder Kortrijk, Roeselare en Waregem, wint het gebruik van AI in vastgoedpublicaties aan belang. Deze technologische innovatie verandert hoe woningen, appartementen en opbrengsteigendommen worden gepresenteerd. Het is daarom cruciaal om een duidelijk beeld te krijgen…

Alleenstaanden op de koopmarkt? Geen uitzondering meer maar wel een evidentie!

Steeds meer alleenstaanden betreden de vastgoedmarkt, ook in Zuid-West-Vlaanderen, met bijzondere aandacht voor onze regio's zoals Kortrijk, Roeselare en Waregem. De stijgende vraag vanuit solokopers weerspiegelt veranderende woonwensen binnen deze regio. Deze ontwikkeling stelt enkele unieke uitdagingen, maar ook…

Vanaf 1 april: strengere informatieplicht bij verkoop van vastgoed

Vanaf 1 april 2026 gaat het Kaderdecreet Vlaamse Handhaving van kracht. Dit brengt een uitgebreidere informatieplicht met zich mee bij de verkoop van onroerend goed.

Voortaan moet voor elk dossier een controle gebeuren in het maatregelenregister, een nieuwe centrale databank waarin bestuursmaatregelen worden…

De lente komt eraan! Waarom nu verkopen of aankopen van vastgoed?

De lente staat traditioneel bekend als het begin van een nieuwe cyclus, ook op de vastgoedmarkt. Elk jaar zien we in Zuid-West-Vlaanderen, en in het bijzonder in regio Kortrijk, Roeselare en Waregem, een toename in activiteiten rond het huis verkopen of woning kopen. Maar waarom is deze periode precies zo interessant?…

Tijdelijk blijven wonen na notariële akte: mogelijkheden en voorwaarden

In de Belgische vastgoedmarkt komt het vaak voor dat de verkoper na de ondertekening van de notariële akte niet direct kan verhuizen. Woningverkopers en kopers zoeken dan naar praktische oplossingen om de overgang zo soepel mogelijk te laten verlopen. Tijdelijk blijven wonen na notariële akte biedt dan uitkomst.

Hoe betaalbare woning kopen? Expertgids voor Zuid-West-Vlaanderen

De vastgoedmarkt in Zuid-West-Vlaanderen, inclusief regio’s Kortrijk, Roeselare en Waregem, ondervindt ook dit jaar aanzienlijke prijsdruk. Voor vele kopers rijst dan ook de vraag: hoe betaalbare woning kopen, zonder het budget te overschrijden? Een doelgericht, realistisch plan en inzicht in bijkomende kosten zijn…

Nieuwe trends vastgoed 2026: wat u moet weten voor de regio Kortrijk

De vastgoedmarkt in België blijft in beweging, met nieuwe trends vastgoed 2026 die vooral in Zuid-West-Vlaanderen sterk voelbaar zijn. Regio’s als Kortrijk, Roeselare en Waregem ondergaan evoluties die de keuzes bij een woning kopen of huis verkopen ingrijpend beïnvloeden. Deze trends benadrukken het belang van…

Huizen verkopen boven vraagprijs? Deskundig advies voor uw verkoop

In Zuid-West-Vlaanderen, waaronder de regio’s Kortrijk, Roeselare en Waregem, zien we een stijgende trend waarbij huizen vaak boven de vraagprijs verkocht worden. Dit roept de vraag op hoe u als verkoper hierop kunt inspelen. Wat zijn de factoren die een hogere verkoopprijs mogelijk maken en welke stappen kunt u…

Invloed van de rente op de huizenprijzen: wat is de impact?

De invloed van de rente op de huizenprijzen is een onmisbaar onderdeel van de Vlaamse vastgoedmarkt. U kan merken dat stijgende rentevoeten het koopgedrag en de marktprijzen aanzienlijk beïnvloeden. Door een combinatie van nationale trends en regionale kenmerken ontstaat een complex samenspel dat de vastgoedwaarde…

Hoe leest u een verkoopovereenkomst correct?

Het correct lezen van een verkoopovereenkomst is cruciaal voor iedereen die een woning koopt of verkoopt. Deze overeenkomst legt alle juridische en financiële afspraken vast en vormt de basis van een transparante transactie. Een correct ingevuld boddocument is natuurlijk ook van belang. Hoe correcter is vollediger het…

Huis kopen als starter: tips om sterker te staan in Zuid-West-Vlaanderen

Steeds meer starters kiezen ervoor om een woning aan te kopen in Zuid-West-Vlaanderen, een regio die zich kenmerkt door een dynamische vastgoedmarkt met stijgende prijzen. Tips om sterker te staan zijn daarom meer dan welkom en onmisbaar om gedegen beslissingen te nemen en valkuilen te vermijden.

Waarom informeren bij stedenbouwkundige dienst bij aankoop woning onmisbaar is

Bij het kopen van een woning in Zuid-West-Vlaanderen, met name in regio's zoals Kortrijk, Roeselare en Waregem, is het informeren bij de stedenbouwkundige dienst een essentiële stap. Deze informatie voorkomt onaangename verrassingen en biedt u een helder beeld van de juridische en bouwkundige status van het pand.

Checklist: huis bezichtigen – hier moet u op letten voor een goede aankoop

Het kopen van een woning is een belangrijk traject waarbij een grondige voorbereiding cruciaal is. De vastgoedmarkt in België blijft in beweging, met stijgende prijzen en strengere regelgeving. Een checklist helpt u aan een realistische inschatting van elke woning. Door zorgvuldig te observeren en vragen te stellen,…

Registratierechten en notariskosten uitgelegd voor vastgoedkopers in Zuid-West-Vlaanderen

Bij de aankoop van een woning zijn registratierechten en notariskosten essentieel om te begrijpen. Het kennen van deze kostenposten helpt u om een realistisch budget op te stellen en een doordachte beslissing te nemen.

Woning aantrekkelijk maken voor jonge gezinnen: praktische tips

In Zuid-West-Vlaanderen, met kernsteden zoals Kortrijk, Roeselare en Waregem, zien we dat jonge gezinnen vaak specifieke eisen stellen aan hun woonomgeving. Het effectief aantrekkelijk maken van uw woning voor deze doelgroep kan het verschil betekenen tijdens de verkoop of verhuur. Het is belangrijk om te focussen op…

Investeren in vastgoed West-Vlaanderen: kansen, valkuilen en strategieën

Investeren in vastgoed West-Vlaanderen: kansen en valkuilen zijn actuele thema’s voor wie zijn vermogen wil spreiden. De regio Zuid-West-Vlaanderen, met steden zoals Kortrijk, Roeselare en Waregem, kent een dynamische vastgoedmarkt. Hier biedt het kopen van een woning, appartement of opbrengsteigendom veel kansen.…

Hoeveel winst kan je halen uit EPC-score verbetering bij huis verkopen?

De vraag "Hoeveel winst kan je halen uit EPC-score verbetering?" is actueler dan ooit binnen de vastgoedmarkt van Zuid-West-Vlaanderen. Zeker bij het huis verkopen in regio's zoals Kortrijk, Roeselare en Waregem speelt de energieprestatie van een woning een belangrijke rol. Een goede EPC-score kan de waarde van een…

Woningprijzen in Kortrijk onder de loep: evolutie per wijk/stadsdeel

De vastgoedmarkt in Kortrijk toont in 2024 diverse verschuivingen. Voor wie een woning wil kopen, een huis wil verkopen of wil investeren in een opbrengsteigendom, geeft een duidelijke analyse van de woningprijzen in Kortrijk per wijk inzicht in de lokale marktontwikkelingen. Met deze kennis kunt u beter inspelen op de…

6 ultieme tips voor woningverkoop Kortrijk: deskundig advies voor elke verkoper

De vastgoedmarkt in Kortrijk en ruimere regio Zuid-West-Vlaanderen blijft verrassend veerkrachtig, ondanks wisselende economie en regelgeving in België. Voor u als eigenaar is een doordachte aanpak onontbeerlijk. Met deze 6 ultieme tips woning verkopen Kortrijk krijgt u een goed overzicht van hoe u het verkoopproces…

Wordt kopen ooit weer haalbaar voor starters?

Voor veel starters in Zuid-West-Vlaanderen is een woning kopen een grote uitdaging geworden. De forse stijging van huizenprijzen in combinatie met strengere hypotheekregels maakt het moeilijk om de stap naar eigendom te zetten. Toch blijft de wens om een eerste huis te kopen levend. Dit artikel onderzoekt of kopen ooit…

Trends in de woningmarkt: wat brengt 2026?

De woningmarkt in België maakt zich op voor een nieuw jaar met veranderingen die zowel kopers als verkopers beïnvloeden. Na jaren van sterke prijsstijgingen wordt voor 2026 een afzwakking van deze groei verwacht. Dit heeft ook gevolgen voor de woningmarkt in Zuid-West-Vlaanderen.

De impact van duurzaamheid op de woningwaarde

Steeds meer woningkopers en investeerders hechten waarde aan duurzaamheid bij het bepalen van de prijs van een woning. In zowat elke regio speelt dit aspect een groeiende rol bij de vastgoedmarkt. De impact van duurzaamheid op de woningwaarde wordt zichtbaar door de aandacht voor energielabels en energiezuinige…

Bod uitbrengen op een woning: stap voor stap duidelijkheid

Het kopen van een woning blijft een ingewikkeld traject en vraagt wat duidelijkheid. Het proces van bod uitbrengen op een woning vergt inzicht in de stappen, juridische aspecten en het juiste moment om een bod te doen. Deze blogpost biedt u heldere uitleg over hoe u als woningzoeker of investeerder dit proces…

Aandachtspunten kopen woning: actuele tips en checklist

De huizenmarkt in 2025 toont een veranderend landschap met licht dalende hypotheekrentes en een groter woningaanbod. Dit creëert kansen voor wie een woning wil kopen in regio Zuid-West-Vlaanderen. Het blijft cruciaal om inzicht te hebben in de belangrijkste aandachtspunten bij het kopen van een woning om weloverwogen…

Vastgoed kopen met beperkt budget: slimme opties in Zuid-West-Vlaanderen

In de huidige vastgoedmarkt is het voor veel kopers een uitdaging om een woning te vinden binnen een beperkt budget. Ook in West-Vlaanderen is dit het geval en is het belangrijk om realistisch en goed geïnformeerd aan de slag te gaan. Dit artikel biedt u inzicht in mogelijkheden om toch succesvol vastgoed aan te kopen…

Factoren renoveren woning: wat u moet weten voor een succesvolle renovatie

Renovatie van een woning blijft een belangrijke overweging voor vele huiseigenaren, zeker in Zuid-West-Vlaanderen. Door een grondige blik te werpen op de verschillende factoren die bij het renoveren komen kijken, krijgt u een realistische kijk op de haalbaarheid en de kosten van een project. Dit is essentieel in een…

Renovatieverplichting Vlaanderen: wat u moet weten

Vanaf 1 januari 2023 werd de renovatieverplichting in Vlaanderen ingevoerd. Dit geldt voor residentiële gebouwen, zoals eengezinswoningen en appartementen. Het doel is om woningen energiezuiniger te maken en de kwaliteit van het wooncomfort te verbeteren.

Voordelen van verkopen in elk seizoen: wanneer verkoopt u nu het best?

Het verkopen van een woning is een belangrijke gebeurtenis, waarbij timing een grote rol speelt. Elk seizoen biedt specifieke voordelen die u kunnen helpen bij een succesvolle verkoop. Voor vele mensen hangt het moment van te koop stelling natuurlijk ook af van persoonlijke beweegredenen en keuzes. In deze blog lijsten…

Verloop verkoopproces tussen pandbezoek en akte: wat u moet weten

Het verkoopproces van een woning kan complex zijn en verloopt over verschillende fasen tussen het eerste bezoek en de uiteindelijke notariële akte. Het is cruciaal om inzicht te hebben in de stappen om uw verkoop of aankoop soepel te laten verlopen.

Opportuniteiten voor de vastgoedmarkt: inzichten en trends voor de toekomst

De vastgoedmarkt blijft zich dynamisch ontwikkelen, vooral regio Zuid-West-Vlaanderen waar in enkele steden en gemeenten goedkoop kan aangekocht worden met een degelijk tot uitstekend huurrendement. Voor woningkopers, verkopers en investeerders is het cruciaal om te begrijpen waar de kansen en opportuniteiten liggen.…

5 interessante én voordelige manieren om je huis energiezuiniger te maken voor de toekomst

Het duurzaam maken van je woonst blijkt achteraf soms een dure aangelegenheid, maar met een slimme aanpak kun je zonder grote investeringen al veel besparen. Hieronder zijn vijf betaalbare oplossingen om je huis energiezuiniger te maken. Blijf zeker lezen want we lichten ook nog een grote troef toe om de haalbaarheid…

Is er een verschuiving gaande op de vastgoedmarkt?

Na jaren van voortdurende prijsstijgingen kwam er recentelijk het bericht van de Federatie van het Notariaat dat in bijna de helft van de steden en gemeentes prijsdalingen werden waargenomen. Wordt de trend van stabilisatie ingezet? Kom het alvast te weten in dit blogbericht.

Belangrijke wijzigingen op de Vlaamse vastgoedmarkt in 2025

De vastgoedwereld staat nooit stil. Ook in het komende jaar 2025 wordt het een en ander aangepast waardoor het voor sommige mensen moeilijk is om volledig mee te zijn met de regelgevingen. Wij houden u graag op de hoogte met deze blog!

Nieuwe regeling voor asbestattesten: Onbeperkte geldigheid voor asbestvrije woningen

Na de invoering van de asbestattesten bij verkoop, vanaf 23 november 2022, staan we voor de grootste verandering tot nog toe. Wat zal er precies veranderen? Dit lees je in deze blog!

Waarom een accurate waardebepaling van uw eigendom cruciaal is

Een accurate waardebepaling is cruciaal op verscheidene belangrijke momenten in uw leven. Door zomaar een onroerend goed aan te kopen zonder het oordeel van een deskundige kan in uw nadeel spelen. Bij Mvastgoed kunnen wij u hier zeker mee helpen.

Wat zijn de gevolgen van het snel doorverkopen van uw woning?

Men durft wel eens zeggen dat het kopen van een woning een interessante investering is. Blijft vastgoed evenwel interessant om aan te kopen en snel terug door te verkopen? Sta zeker stil bij volgende zaken!

Onvermijdelijke scheiding? Verkoop uw woning niet onder de prijs!

Een scheiding is een emotioneel zware periode, en de praktische zaken maken het er niet eenvoudiger op. Een van de cruciale kwesties die zich voordoen, is wat te doen met de gezinswoning na de breuk.

In deze blog bespreken we twee reële opties: de verkoop van het huis en de uitkoopregeling, en geven we inzicht in de…

De rol van een renovatiecoach in uw renovatieproject

Renoveren is een moeilijke klus en wordt vaak onderschat. Lees in onderstaande blog wat een renovatiecoach precies is en hoe deze u kan helpen/bijstaan gedurende de renovatie die u wenst uit te voeren.

Nieuwe regels en veranderingen in de vastgoedsector in 2024

Elk jaar veranderen de regels in de wetgeving van de vastgoedsector en in 2024 is dit niet anders. Ontdek in dit blogbericht welke regels er veranderd werden en blijf zo up to date!

Hoe uw tuin/gazon perfect klaarstomen voor de verkoop?

Met de lente in aantocht is het niet onbelangrijk uw tuin voor de verkoop van uw woning in orde te maken. Ook de tuin/ het gazon kunnen de potentiële kopers over de streep trekken om uw woning aan te kopen. Lees daarom zeker onze tips en bekom een verkoopklare tuin met een hoge aantrekkingskracht!

De voordelen van het werken met een vastgoedmakelaar

Kom in deze blog de verschillende voordelen te weten van het werken met een vastgoedmakelaar. Wij kunnen trots zeggen dat we al meer dan 8 jaar ervaring hebben en mensen dagelijks bijstaan bij de verkoop van hun woning. Wie weet kunnen wij u ook helpen!

Uw woning verkopen? Niet zonder de noodzakelijke documenten!

Het aankopen of verkopen van vastgoed is niet zo simpel als het lijkt. In deze blog zoomen we in op het aspect van de documenten die noodzakelijk zijn bij de totstandkoming van een verkoop of aankoop. Lees meer en ontdek welke documenten nu eenmaal vereist zijn!

Hoeveel tijd neemt een schatting van een huis in beslag?

Het is altijd interessant om de waarde van uw eigen woonst te weten. Ook bij verkoop of bij aankoop is het cruciaal om op de hoogte te zijn van de waarde van de te verkopen of de aan te kopen woning. Door vertrouwd te zijn met de waarde kan u dus vermijden dat u te weinig vraagt voor uw woning, of in het andere geval…

De snelheid van vastgoed: hoe snel kun je een huis verkopen?

In de wereld van onroerend goed is snelheid vaak van essentieel belang. Of je nu een huis wilt verkopen om snel te verhuizen, financiële redenen hebt, of gewoon niet wilt wachten, het begrijpen van de factoren die de snelheid van een verkoop beïnvloeden, is cruciaal. Laten we duiken in de dynamische wereld van…

Voor het eerst in een decennium dalen huizenprijzen: Energievretende woningen vooral voordeliger

Na jaren van opwaartse prijzen in de vastgoedsector kunnen we EINDELIJK een kentering waarnemen. De vraag is alleen in welke mate deze prijzen naar beneden zullen gaan. Kom alvast meer hierover te weten in deze blog!

Het asbestattest uitgelegd:

Een asbestattest is sinds 23 november 2022 een verplicht document indien de woning gebouwd werd voor 2001. Na 2001 was het gebruik van asbest bij woningbouw verboden. Het attest toont de potentiële koper waar in de woning er nog asbest aanwezig is en wat er het best aan gedaan wordt.

Prijsveranderingen op de nieuwbouwmarkt

Jaar na jaar was er over dit specifieke deel van de vastgoedmarkt telkens hetzelfde nieuws te melden, sterke prijsstijgingen. Eind 2023 werd hieraan een (voorlopig) einde gemaakt. De prijzen bleken te stabiliseren. In deze blog wordt een onderscheid gemaakt tussen huizen en appartementen en worden de invloeden van de…

De registratiebelasting in België

Via deze blog willen we u helemaal op de hoogte brengen van de actuele situatie van de registratierechten. Het is belangrijk up to date te blijven aangezien dit een materie is die wel eens durft te veranderen maar wel een belangrijke impact heeft op uw vastgoedtransactie.

Het Energieprestatiecertificaat (EPC)

Het begrip EPC (energieprestatiecertificaat) roept bij bepaalde mensen nog altijd vragen op. Via deze blog willen wij u een volledig op de hoogte brengen zodat u niet meer met vragen blijft zitten zoals 'Wat is een EPC', 'Waarom is een EPC nodig' of 'Hoelang is een EPC-attest geldig'.

Onze aanbevelingen voor het aankopen, renoveren en verkopen van een renovatiewoning:

Het is algemeen geweten dat vastgoed een uitstekende belegging is. Vastgoed is namelijk waardevast en altijd gewild bij verschillende doelgroepen. Natuurlijk zijn er zaken waarmee u best rekening houdt bij de aankoop van een renovatiewoning. Deze blog wil u daar bewust van maken.

Regenwaterputten: nieuwe richtlijnen voor Vlaanderen

Met de toenemende aandacht voor de impact van klimaatverandering, wordt de noodzaak van duurzaam watergebruik steeds groter. Het gebruik van regenwaterputten is een essentiële stap in het verminderen van ons drinkwaterverbruik en het tegengaan van grondwatertekorten. Maar wat zijn de voordelen van het gebruik van…

De Spaanse droom naleven

Waarom zou je een woning in Spanje willen kopen? De vraag zou eigenlijk moeten zijn ‘waarom zou je niet’?! Hier zijn tien redenen om je paspoort te pakken en binnen een mum van tijd afscheid te nemen dit miezerige weer in België.

Papierwerk in verband met het kopen van een huis in Spanje

Kopen in Spanje hoeft niet ingewikkeld te zijn, maar het kan voor buitenlanders vaak verwarrend zijn vanwege de verschillen in hun juridische- en belastingstelsel. Wij hebben het even voor u samengevat.

5 redenen waarom de lente de perfecte tijd is om te verkopen.

De lente is een perfecte tijd om je huis te verkopen. Het milde weer, het lichtere daglicht en de prachtige bloeiende natuur maken het verkopen van een huis veel aantrekkelijker. Hieronder hebben we 5 redenen op een rijtje gezet waarom lente de perfecte tijd is om uw woning te verkopen.

Laatste kans voor kopers: Kies nu tussen oude en nieuwe registratierechten voor uw gezinswoning

Het is weer tijd om belangrijke beslissingen te nemen als het gaat om de aankoop van een gezinswoning. 2023 is het laatste jaar waarin je de registratierechten voor uw aankoop kan meenemen. Daarbij wordt je voor een uitdagende keuze gesteld: ofwel kies je voor de meeneembaarheid met de oude tarieven, of voor de nieuwe…

Vastgoedvoorspellingen voor 2023: wat staat ons te wachten?

Ben je geïnteresseerd in wat de toekomst voor de vastgoedmarkt in petto heeft? In ons nieuwste blog bericht duiken we in de vastgoedvoorspellingen voor 2023. Wat kunnen we verwachten op het gebied van huizenprijzen, hypotheekrentes en het aanbod aan woningen? Lees snel verder om het te ontdekken!

Welke meerwaarde heeft een EPC deskundige?

Wist je dat we in ons team een energie-expert van het type A hebben? Arno staat klaar om al jouw vragen over energie, het Energieprestatiecertificaat (EPC) en energetische renovaties te beantwoorden.

De energiecrisis: (ver)kopen of toch renoveren?

De huidige energiecrisis zorgt er voor dat mensen gaan nadenken over hun manier van leven. Specifieker nog: hun manier van wonen. Maar wat als je net van plan was om te (ver)kopen? M Vastgoed zet speciaal voor jullie alle mogelijkheden op een rijtje.

Renovatieverplichting? Geen paniek!

Vanaf 1 januari 2023 geldt er in het Vlaams Gewest een renovatieverplichting. Residentiële woningen met energielabel F, E of lager zullen 5 jaar na de aankoopdatum zullen voldoen aan EPC-label D.

Wat je écht moet weten over het asbestattest!

Vanaf 23 november 2022 voert Vlaanderen de strijd tegen asbest door de lancering van het asbestattest. In deze blog kom je er alles over te weten!

Review - Familie Forrier

"Fantastisch makelaarskantoor die dromen werkelijkheid doet worden."

Uw woning tonen is niet hetzelfde als uw woning verkopen.

Van plan om zelf je woning te verkopen?

Vergis je niet! Je woning tonen is niet hetzelfde als je woning verkopen.

Open Wervendag op De Stip Harelbeke

Met trots nodigen we iedereen uit op Open Wervendag: zondag 15 mei in café De Stadion tegenover de werf van project De Stip in Harelbeke. U bent welkom tussen 11u en 15u.

7 tips voor een vakantiegevoel in eigen tuin.

De ultieme summervibes creëren bij je thuis, lees hier hoe wij het aanpakken!

Een professionele schatting is niet zomaar giswerk, hoe verloopt dit juist?

Een schatting is niet zomaar giswerk, het is een zeer uitgebreide analyse van uw vastgoed.

Op wat baseren we ons, wat kan je verwachten?

Registratierechten voor aankoop huis of appartement halveren van 6 naar 3 procent

Wie in Vlaanderen een appartement of huis aankoopt om zelf in te gaan wonen, zal binnenkort nog maar 3 in plaats van 6 procent registratierechten op die aankoop moeten betalen. Een enorme stimulans voor jonge mensen die nu worstelen om van hun eigen inbreng de registratierechten te bekostigen.

M Casa Event - Spaanse avond

Klaar voor je Spaanse droom?

Deze zomer de smaak te pakken gekregen en denk je er aan om Spaans vastgoed aan te kopen, maar weet je niet goed waar beginnen? Kom dan zeker eens langs op onze Spaanse avond: donderdag 7 oktober te Kortrijk

We stellen u graag heel wat mooie projecten en woningen voor en antwoorden…

Spaanse droom na corona?

Spaans vastgoed aankopen was nog nooit zo interessant. Op dit moment zijn er nog nooit zoveel aankopen door Belgen geweest.

Bezoeken terug mogelijk! Bekijk de richtlijnen.

Sinds 13 februari mogen wij u opnieuw begeleiden bij het bezoeken van een woning. We kunnen dus terug huisbezoeken of een bezoekdag organiseren.

Investeren in vastgoed: een verstandige keuze!

Rekening houdend met de inflatie kunnen stellen we vast dat de waarde van onroerend goed de voorbije decennia ongeveer 3% steeg.

Snel een woning gevonden en gerenoveerd naar mijn smaak en binnen mijn budget dankzij m.renovatie

Lisa Dejonghe deelt haar ervaring met m.renovatie.

Nieuw: eigenaarslogin

Wie kies je uit voor de verkoop van je huis, een belangrijke beslissing toch? Jij als verkoper dient steeds 100% te kunnen vertrouwen op de makelaar.